上周回顾

上周塑料各品种价格多数维稳,除HD拉丝周环比上涨100元/吨,HD管材环比下降150元/吨外,其余品种波动范围在25元/吨以内。当前线性主流价格8900-9150元/吨,高压主流价格在11550-12800元/吨。基差方面,上周LL期货价格先扬后抑,华北油化工价格维稳为主,煤化工价格周中至周末补涨,基差在周初被动走弱后主动走强,但仍维持现货贴水的结构。

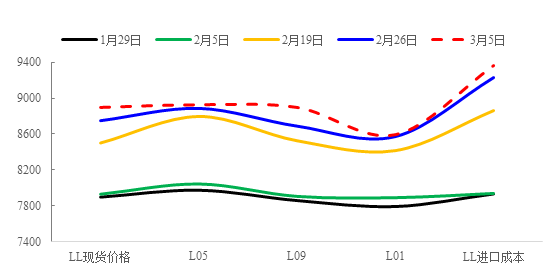

Figure1 PE期现结构

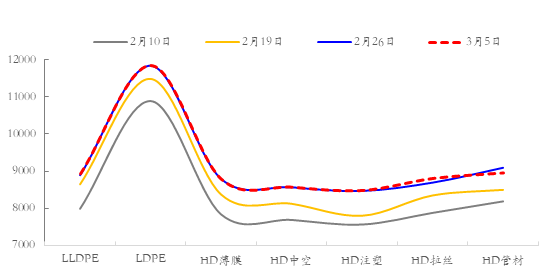

Figure2 PE非标价格结构

上周异动点

外盘乙烯价格持续上涨。

截止3月4日,东北亚乙烯价格1181美元/吨,周环比上涨130美元/吨;东南亚乙烯1126美元/吨,周环比上涨125美元/吨。供应端进口货源减少+亚洲地区3月份步入检修高峰期,乙烯供应有进一步紧缺预期,卖方挺价意愿较强,预计中短期乙烯价格依旧偏强势运行为主。

PE外盘价格高企,进口窗口关闭。

外盘装置检修+天气不可抗力+需求恢复,海外供需矛盾持续紧张,外盘价格持续走高。节后归来国内PE各品种进口利润窗口逐步收窄,以ICIS美元中间价计算,上周开始PE各品种进口窗口关闭,且进口亏损本周继续扩大。影响未来1-2月进口量。

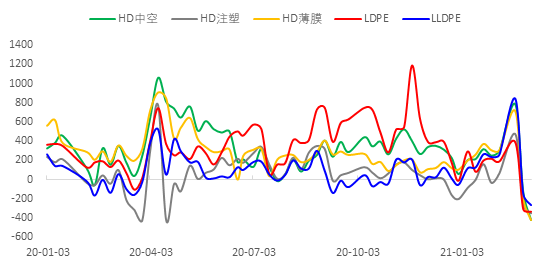

Figure3 各品种进口利润

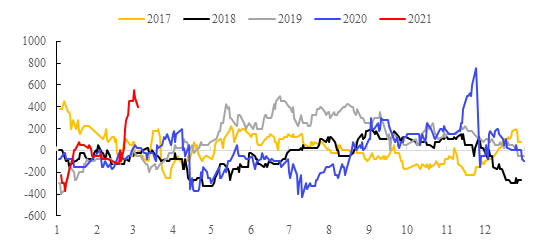

上周末LD华南-华东价差快速走扩至450元/吨,本周维稳。

未来1个月国内陆续有LDPE装置检修,包括华南当地茂名石化、中海壳牌,供应有减少预期,刺激市场提前备货。

Figure4 LD华南-华东价差

本周关注点

上周整体情况来看,市场依旧处于节后“弱现实”与“强预期”之间的博弈过程当中。“弱现实”表现在现货贴水,当前PE库存情况整体偏高,中上游库存并未有效去化至下游。“强预期”来自国内2季度开始逐步进入检修旺季和近期外盘价格高企且未现拐点,未来1-2月进口量预估偏低。当下节点“弱现实”与“强预期”的切换仅“一步之遥”,短期即使回调空间和时间均没有太大机会,若下游偏高的原料成本在后续订单中继续向终端传导,中游去化整体顺利,PE价格易涨难跌。

免责声明:本图文、资料来源于网络,转载的目的在于传递更多信息及分享,并不代表本网站赞同其观点和对其真实性负责,也不构成其他建议。仅供交流,不为其版权负责。如涉及侵权,请及时与我们取得联系: zpia2008@163.com。