聚乙烯上半年市场经历俄乌冲突、国际油价攀升、经济通胀加剧及国内疫情反扑等影响,整体处高位区间震荡水平。下半年的市场能否平稳过度?多变的价格趋势无法精准预测,那么,且听数据说话。

一,原料端

虽然OPEC+产油国在6月初意外扩大7-8月份的增持额度,但目前产油国自身剩余闲置产能不足且近几个月增产也未能达到额定规模,面对三季度全球的原油消费旺季,整体供应端增量有限。与此同时,俄乌战争仍在持续中,地缘冲突料在下半年还将继续给予国际油价较多的溢价空间。从需求情况来看,处在全球后疫情时代,欧美经济向好趋势明朗,原油需求稳步回升。预计三季度油期货价格继续维持偏强走势,进入四季度,需求将逐步降低,国际油价继续上涨的动力衰竭,价格重心面临下移。

二,供应情况

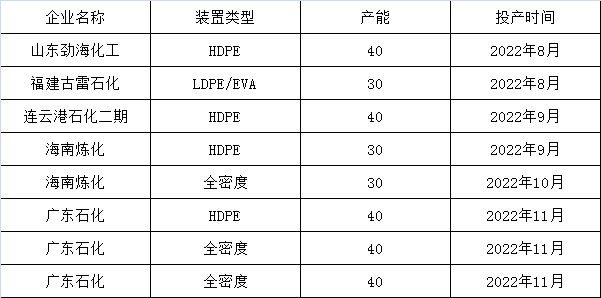

无论影响市场的因素如何变化,供需结构永远都是其中的底层逻辑,所有的涨跌都是建立在这层逻辑之上。2022年下半年国内有5家炼化企业计划投产,产能共计290万吨,基本为HDPE和全密度装置,自给率预计将进一步提升。四季度的新增产能释放量或将较为集中,届时或面临较大的投产压力,检修淡季叠加新产能投放可能会导致产量提升。

表1 2022年下半年聚乙烯新增产能统计表

三、进出口

国内聚乙烯价格处于全球价格洼地,海运费高位,而国外的高价聚乙烯对进口起到了有效的分流左右,外盘持续倒挂,进口贸易商无利可图。下半年产能的集中释放,或许在一定程度上可以对进口起到修复作用。出口方面,欧美西方国家制造业PMI指数持续回落态势,特别是为抑制通胀的加息,海外衰退预期渐起,外需存在走弱的可能,若外需出现明显走弱,出口同比增速将会有所下降。

四、下游需求

随着疫情后国内的需求持续的修复、稳增长政策落地及以及9-10月传统需求旺季的来临,预计3季度需求的弹性也可能逐步释放。对于4季度,国内新增产能对供应带来的压力逐渐显现,国内需求旺季的褪去,全球处在高通胀背景下,海外需求压力或增加。综上,预计整体下半年需求或先强后弱。

五、结论:

供应与需求的博弈无疑是下半年聚乙烯市场的焦点,而上游成本面的表现和库存的消耗情况可能决定行情走向。笔者认为,下半年3季度表现或将好于4季度,行情可能是先扬后抑态势,整体价格运行重心或下移。

免责声明:本图文、资料来源于网络,转载的目的在于传递更多信息及分享,并不代表本网站赞同其观点和对其真实性负责,也不构成其他建议。仅供交流,不为其版权负责。如涉及侵权,请及时与我们取得联系: zpia2008@163.com。