塑料自问世以来,广泛应用于国民经济的各个领域,如包装行业和一次性制品行业,给人类的生产和生活带来了极大的便利。然而,其巨大的使用量和废弃量导致了日益严重的环境污染———“白色”污染,包括河流污染、农田地膜污染以及海洋塑料污染。

白色污染主要是指不易降解的塑料,具有处理难度高,回收利用难、破坏环境周期长等特点。

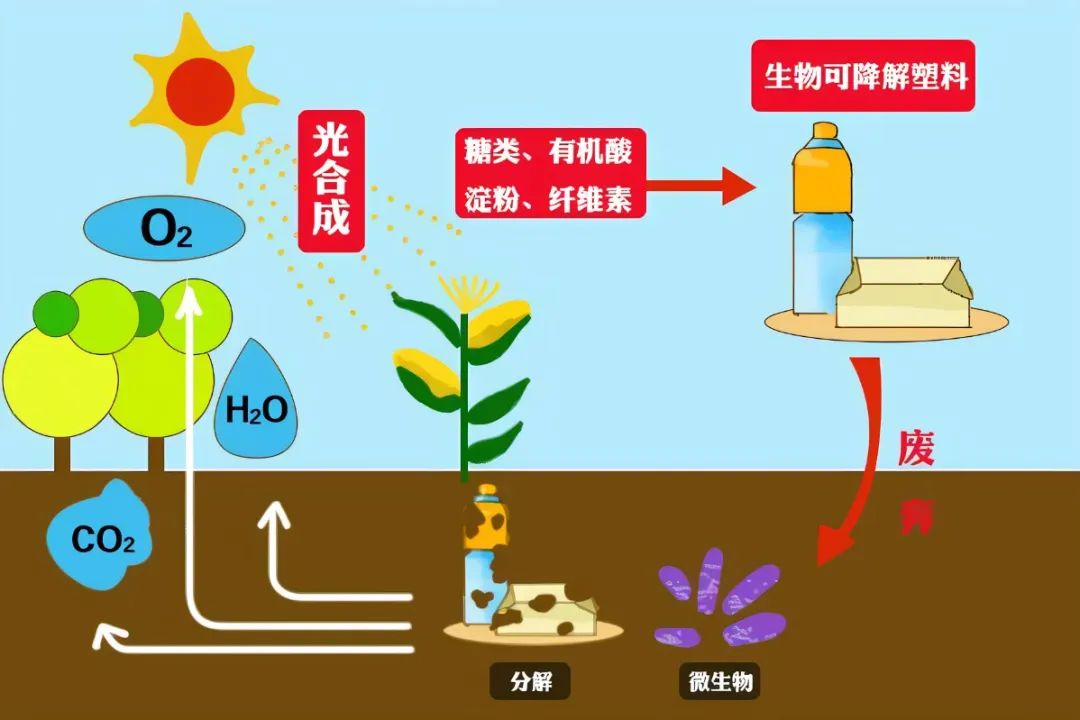

相比于传统塑料超长的降解时间,可降解塑料降解时间短,可以从根本上解决这一问题。目前,我国采用可降解塑料作为解决白色污染的方案。

从上世纪 60 年代第一项可降解塑料的有关专利问世到 90 年代规模化生产,可降解塑料的研发过程经历了三个阶段:第一代是淀粉改性塑料,第二代是光、热降解塑料;第三代是生物降解塑料,也是目前国内外科研人员研发的重点,其特点是其基料可在自然界微生物作用下实现完全分解。

根据一份新的市场研究报告《生物可降解塑料市场的类型(PLA,淀粉混合物,PHA,生物可降解聚酯),终端行业(包装,消费品,纺织,农业和园艺)和地区(亚太,欧洲,北美和世界其他地区) -截止到2026年的全球预测》,全球生物可降解塑料市场规模预计将从2021年的77亿美元增长到2026年的233亿美元,2021年至2026年的年复合增长率为24.9%。

新冠肺炎疫情对全球生物可降解塑料市场的影响

可降解塑料广泛应用于包装、消费品、纺织、农业和园艺等行业。然而,由于目前的新冠疫情,世界各地的应用行业都受到了影响。劳动力短缺、物流限制、材料供应不足以及其他限制因素都减缓了生物可降解塑料行业在过去一年中的增长。由于Covid-19新冠疫情的爆发和全球蔓延,基本需求行业,如向消费者安全提供食品和所需物资,受到了越来越大的影响。对某些被认为是非必要的包装,全球性的疫情冲击导致需求急剧下滑。另一方面,市场对电子商务装运等基本包装的需求出现了大幅增长。这些变化给包装公司带来了一系列新的挑战。

德国巴斯夫是领先的市场参与者之一。其功能材料和解决方案部门为各种应用生产生物可降解塑料,如汽车制造、包装、运动和休闲、医疗技术、建筑、太阳热能和光伏。该公司生产一种全合成的生物可降解聚酯。此外,该公司目前也生产Ecoflex (PBAT),这是一种合成生物可降解聚酯。该公司将PLA与Ecoflex混合用于生产Ecovio。它已将联合运营作为保持其在全球市场上竞争力的一项关键战略。

意大利Novamont也是生物可降解塑料市场的主要参与者之一。该公司提供淀粉、PCL和其他包括聚酯和油在内的混合物。它拥有占主导地位的专利组合,并生产PBS、PBSA和PCL。此外,Novamont还在德国、法国、比荷卢、斯堪的纳维亚、丹麦、英国、美国、中国、日本、澳大利亚和新西兰设有办事处和网络。

那么,我国市场有哪些主要的可降解塑料生产企业呢?

万华化学

根据四川省眉山市政府网站公开信息,万华化学(四川)有限公司年产 7.5 万吨聚乳酸一体化项目于2022年3月22日进行第一次环评公示,本项目位于四川省眉山高新技术产业园区,项目内容主要包括建设生产车间、库房、罐区及其它辅助设施等,项目建成后将年产聚乳酸7.5万吨。

早在2018年,万华化学就已经组建了100人的研究团队,对世界级技术难题—“丙交酯的合成”进行研究。在万华 中央研究院副院长黎源博士的带领下,万华研发团队经过艰苦研发,在2021年实现将丙交酯的合成推进到中试阶段, 在2022年3月22日万华聚乳酸项目正式进行环评公示,标志着万华已经完全掌握丙交酯合成技术,可以实现从乳 酸到聚乳酸规模化生产。

另外,万华化学还在四川眉山基地投资建设6万吨PBAT项目,该项目配套10万吨BDO产能及天然气制乙炔和甲 醛装置,该项目有望在2022年上半年投产。我们认为,万华依旧选择建设一体化低成本项目,有望凭借产业链优势 在未来可降解塑料竞争格局中胜出。

华鲁恒升

公司于2021年投资建设12万吨/年PBAT可降解塑料项目,拟投资44亿元,项目建成投产后,年产1,4丁二醇 (BDO)17.95万吨,己二酸对苯二甲酸丁二醇酯(PBAT)12万吨;N甲基吡咯烷酮(NMP)5 万吨,副产丁醇0.51万吨, 四氢呋喃1.32万吨。公司在行业内对于成本管控拥有绝对的竞争力,未来进入可降解塑料赛道有望凭借成本优势扩 大市场份额。

金发科技

金发科技早在2014年便开始布局可降解材料,至2021年底,金发科技PBAT年产能达到12万吨,成为国内最大的PBAT生产商之一。2021年完全生物降解塑料实现销量7.97万吨,同比增长22.28%。

公司优势在于在新材料领域蛰伏已久,2004年,金发科技旗下的珠海万通化工有限公司开始便开展生物降解塑料研 发及产业化工作,时至今日已经成为得到权威认证、欧美认可的生产商。2020年以前,新材料主要是出口为主,2020年,国内可降解塑料需求剧增,金发科技在此技术上全球领先,是亚洲唯一完整掌握聚合、改性及终端应用核心技术 的生物降解塑料生产企业,目前产能高达6万吨/年,改性后达8万吨/年。

另外公司已经公告,2022年第二季度3万吨PLA产能即可投产,所以公司将成为我国可降解塑料产能最大的公司, 在国内可降解塑料供应紧张的情况下,公司将持续受益。

驱动力:改变消费者对环保塑料的偏好

提高消费者对可持续塑料解决方案的认识,并加大努力消除不可生物降解的传统塑料的使用,将有助于生物可降解塑料的市场增长。传统上使用的石油基塑料需要数十年才能分解或降解,因此它们会在垃圾填埋场中停留很长一段时间。与之相比,生物可降解塑料被丢弃后分解得更快,并且可以重新回到大自然系统中。此外,微生物活动对生物可降解塑料的分解速度要比传统塑料快得多。

限制:生物可降解塑料的价格高于传统塑料

生物可降解塑料的成本高于传统聚合物,这一点抑制了该市场在许多应用领域的增长。一般来说,生物可降解塑料的生产成本比传统塑料高20-80%。这主要是由于生物可降解塑料聚合成本高,因为大多数工艺仍处于开发阶段,目前还未实现规模经济。

机遇:开发新的应用

随着对可持续性的日益关注和政府对绿色采购政策的有力监管,生物可降解塑料制造商在电子、医疗和汽车等新的终端应用行业拥有很大的机会。医疗企业正在大力投资研发可降解塑料在医疗行业的各种应用,如缝合材料、螺钉和植入物。生物可降解塑料如PLA和生物基PBS可用于制造医疗器械和设备。在汽车工业中,可降解塑料与淀粉基材料一起用于轮胎,以减少燃料消耗。它们还可以使电气设备更高效、更经济。包装应用也有望见证可降解塑料的显著增长:生物可降解地膜在农业上有着广泛的应用;食品也是对生物可降解塑料有着高要求的重要应用领域,包括托盘、餐具和杯子。

挑战:性能问题

对空气、水和氧的低阻隔性和耐热性差是生物降可解塑料身上存在的主要性能问题。这限制了它在各个行业的应用扩展,包括电子和汽车行业。此外,较差的机械性能,如低冲击和拉伸强度以及工艺能力,也限制了生物可降解塑料在各种应用中的渗透。生物可降解塑料的这些性能限制已成为该市场增长的主要挑战。

免责声明:本图文、资料来源于网络,转载的目的在于传递更多信息及分享,并不代表本网站赞同其观点和对其真实性负责,也不构成其他建议。仅供交流,不为其版权负责。如涉及侵权,请及时与我们取得联系: zpia2008@163.com。