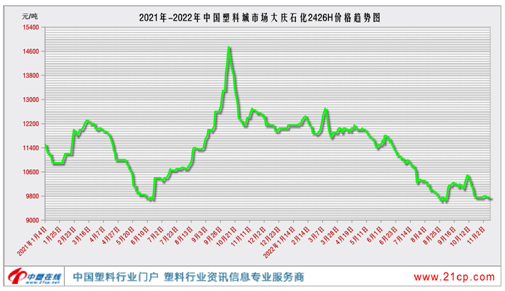

自2020年下半年高压开启暴走模式后,高压价格创了6年同期以来的高点。但此一时彼一时,曾经的王者高压今年却马失前蹄,以华东市场大庆石化2426H为例,目前11月9日价格9750元,较2021年高点14750元,缩水近34%左右。从势头上看,似乎仍然没有止跌好转的迹象。2022年高压市场为什么那么弱,问题在哪里?

产能方面来看:新装置投产,供应充足。近年来,中国LDPE产能增速相对缓慢。2018-2020年期间LDPE无新增产能,随着大炼化时代来临,PE产能进入集中投产期,但投产的LDPE品种远不及LLDPE和HDPE。2021年初仅延长榆能化二期LDPE产能增加且可与EVA产品进行转换,2022年国内高压装置预计投产共计70万吨,浙石化二期40万吨的装置已在3月投产,年底古雷石化30万吨的装置预计以产EVA为主,截止2022年中国高压聚乙烯产能预计493.5万吨,排除主产EVA的装置,高压实际有效产能共计333.5万吨,国内高压供应增多,竞争加剧。

国产方面来看:2022年高压可谓检修小年,虽然茂名和上海石化突发意外导致停车,但是高压总体检修量有限。1-11月高压产量约279.1万吨,同比增幅10.89%。

需求方面来看:高压薄膜的主要需求领域在农膜和包装膜领域,北方地区主要是农膜以及南方地区的包装膜。受公共卫生事件影响,区域防控政策升级,加上经济大环境欠佳,订单不及往年,开工维持低位,需求持续疲软。后期随着防控政策的陆续解除,港口到港量增加,从而造成供应压力激增,供需错配,市场价格高位回落。

综合来看,供需矛盾突出,是今年高压价格偏弱的主要原因。后市来看,目前高压检修的装置只有神华新疆(27万吨/年)和燕山石化(新高压20万吨/年),国产供应将有所增加,下游需求方面,农膜旺季即将接近尾声,另外受国际环境偏空,疫情反复等因素影响,刚需有减弱预期。考虑到近期原油不断下跌,成本支撑减弱,预计短期内高压在无重大利好提振下,或将延续震荡。

免责声明:本图文、资料来源于网络,转载的目的在于传递更多信息及分享,并不代表本网站赞同其观点和对其真实性负责,也不构成其他建议。仅供交流,不为其版权负责。如涉及侵权,请及时与我们取得联系: zpia2008@163.com。