一、生物基尼龙制备的两种主流工艺分析——糖路线和油路线

尼龙(Polyamide,简称PA)是一类分子链上具有重复聚酰胺基团的热塑性树脂的统称。具有良好的力学性能、耐热性、耐溶剂性,被广泛应用于汽车、电子电器、机械、建筑、轨道交通等应用领域。而生物基尼龙(Bio-based polyamide)是以生物质可再生资源为原料,通过生物、化学及物理等手段制造用于合成聚酰胺的单体,包括生物基内酰胺、生物基二元酸、生物基二元胺等,再通过聚合反应合成的高分子材料,具有绿色、环境友好、原料可再生等热性。在“双碳”背景下正得到越来越多企业的关注和布局。目前生物基尼龙分为完全生物基尼龙和部分生物基尼龙。一些生物基尼龙产品已实现商业化,如完全生物基PA11、PA1010,以及部分生物基PA610、PA410、PA10T、PA56等

生物基单体主要有两种制备路线:糖路线和油路线

(1)糖路线主要是通过微生物技术或化学方法将葡萄糖、纤维素、淀粉等可再生的糖类物质转化为生物基尼龙单体的路线。目前糖路线制备的主要单体有γ-氨基丁酸、己内酰胺、己二酸和戊二胺。

(2)油路线常采用蓖麻油、油酸 亚油酸等可再生的天然油脂,经过酯交换、高温裂解等一系列的化学反应,制备出PA单体。通过油脂制备的PA单体主要有十—氨基酸、癸二酸、壬二酸等。

二、生物基尼龙企业高度集中,头部玩家纷纷推出下游应用解决方案

生物基尼龙的研究与制备最初由外资企业引领,并逐步开始商业化规模生产。而近些年在中国“双碳”背景下,不少企业也开始纷纷布局生物基尼龙的研究和生产。外资企业来看,最主要的头部玩家有法国阿科玛、德国赢创、美国杜邦、德国巴斯夫、意大利兰蒂奇、荷兰帝斯曼、比利时索尔维等。国内先锋头部企业主要有金发科技、凯赛生物、伊品生物、华阳新材料等。从2020年开始国内企业便开始趁着“双碳”东风,加大在生物基尼龙领域的研究和投入,以期不断缩小和外资企业之间的差距,实现国产生物基尼龙更为广泛的应用。下图列举了比较具有代表性的五家生物基尼龙企业,分别梳理了各自的生物基尼龙的主要牌号、单体来源、生物基含量、产品特性及下游解决方案。

二、生物基尼龙前景可期,但规模化替代尚需时日

在中国市场当中,任何潜在的需求一旦被挖掘就会引来诸多关注和投资,生物基尼龙当然也不例外。在国外生物基尼龙发展多年之后,中国得以借助国内统一大市场的规模化优势、现有较为成熟的技术以及“双碳”的大背景实现降低学习成本,弯道超车的目标。

2020年金发科技和凯赛生物率先开始进行生物基尼龙的研究和投资。其中金发科技规划生物基尼龙产能共1.5万吨,2021年金发科技0.4万吨生物基尼龙产能投产,剩余1.1万吨预计在2022年12月底投产。凯赛生物于2021在新疆乌苏建成并投产10万吨生物基尼龙56产线,未来规划产能预计达到900万吨,从2023年开始逐步阶段性释放产能,将全部在山西太原合成生物产业生态园区中落地。而伊品生物目前已在黑龙江省财政厅的扶持下建成并投产一期生物基尼龙产线,产能为2万吨/年。2019年黑龙江省财政厅下拨1,096万元支持伊品生物玉米深加工业务,并要求每年营收的6%用于当地扶贫项目。目前伊品生物二期10万吨/年产能仍在建设,预计2023年建成并逐步投产。阳煤化工也对生物基尼龙进行阶段性布局。其整体规划分三步走:阶段一实现百吨级别试生产;阶段二实现千吨级小规模化生产;三阶段投产正式实现规模化生产。

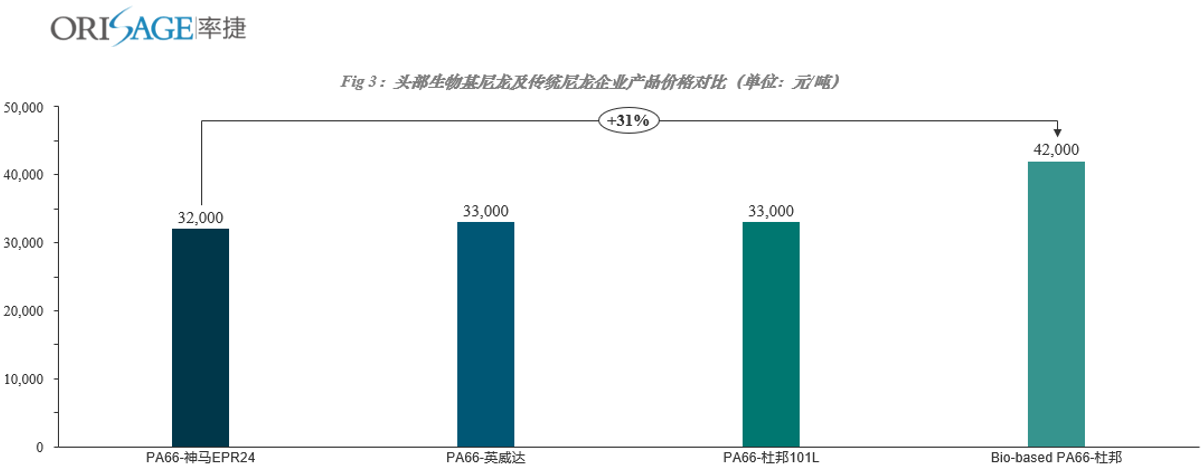

其他企业如无锡殷达、东辰瑞森也都各自有生物基尼龙的规划,预计未来将会有越来越多的玩家加入到生物基尼龙的竞争当中。虽然目前生物基尼龙价格仍处于高位,较普通尼龙66的价格高出30%左右,但随着未来技术的成熟,产能产量的提升,价格有望不断下降。

然而值得注意的是,从中国不少行业的生命发展周期模型来看,在行业发展前期,无序熵增式产能、投资规模的扩张往往在后续市场实际需求跟进不足的错配下带来产能过剩、产能利用率低下等弊端。生物基尼龙行业发展正值发展初期,在令人激动的政策,大环境的背景下,新产能的不断扩张的确有助于这一新兴绿色解决方案为尼龙行业带来新鲜血液和潜在增长势能。但不可忽视的关键问题在于,由于生物基尼龙价格较高,在现有尼龙主要下游应用领域中竞争优势不足,再加上目前消费者对于生物基概念认知有限,导致了生物基尼龙在现有传统的尼龙市场中的替代率显著不足。

首先价格方面,生物基尼龙价格普遍高于传统尼龙66,这就导致生物基尼龙在替代原有尼龙6、66体系的过程中存在相当的阻力,且目前尼龙行业的替代趋势为在己二腈国产化的进程加快的带动下,尼龙66正在不断替代尼龙6,市场份额逐渐扩大,再加上纤维增强尼龙等特种尼龙的应用,生物基尼龙在替代过程中阻力重重。

其次,在企业和消费者的认知层面,以及意向偏好来说也存在诸多问题。从企业角度来说,很多传统尼龙厂商更加倾向于不断巩固现有的生产工艺技术,对未来生物基尼龙的发展持一定保留态度,认为传统尼龙已足够满足当前的市场需求。而对于想要去投入资金研究生物基尼龙的企业来说,机器设备更换的学习成本,投资回报周期的长短都是企业发展生物基尼龙路上的拦路虎。从消费者角度来说,作为终端实际消费需求端,消费者的认知层次、对生物基产品的接受程度和意向偏好则显得尤为重要,特别是想要将生物基尼龙推广至终端服饰领域的厂商。在消费者对生物基认知程度不高的情况下,生物基服饰的推广则显得力不从心。在整体尼龙市场领域的替代率仍显不足。因此在诸多阻力尚存的情况下,生物基尼龙规模化仍尚需时日。

综上所述,生物基尼龙目前处于行业发展初期,产能及投资规模不断扩大,在尼龙行业作为新的绿色解决方案发展势头正盛。但在投资热情的背后,企业更需要做的是进行冷静可观的分析,根据各自企业不同的比较优势进行规划生产,正确认知行业内存在的种种挑战和机遇,不断培育消费者认知水平。相信未来生物基尼龙仍将发挥其绿色减排的作用,为更好的实现我国“双碳”目标注入强心剂。

免责声明:本图文、资料来源于网络,转载的目的在于传递更多信息及分享,并不代表本网站赞同其观点和对其真实性负责,也不构成其他建议。仅供交流,不为其版权负责。如涉及侵权,请及时与我们取得联系: zpia2008@163.com。