截至2022年底,中国新增乙烯规模达到565万吨/年,总计乙烯规模达到4933万吨/年。而截至2022年底,美国新增3套乙烯装置,新增规模在430万吨/年,美国乙烯产能在4482万吨/年。可见,目前中国乙烯生产能力已经超越美国,成为全球最大的乙烯生产国。

据相关数据统计,2022年,中国新增5套乙烯装置,分别是:

卫星石化二期125万吨/年轻烃裂解项目

广东石化120万吨/年石脑油裂解项目

东明石化100万吨/年轻烃裂解项目

海南炼化100万吨/年石脑油裂解项目

镇海炼化100万吨/年轻烃裂解项目

而截至2022年底,美国新增3套乙烯装置,分别是:美国BayportPolymers公司在阿瑟港新增100万吨乙烷制乙烯装置,属于道达尔/诺瓦化学/北欧化工合资企业。美国壳牌石油在宾夕法尼亚州新增一套150万吨乙烷装置,其中包括150万吨乙烯和160万吨聚乙烯装置。另外,美国GulfCoastGrowth公司在阿瑟港新增180万吨乙烷装置,是由美孚/沙比克合资的企业。

乙烯被称为决定化工产业生产水平的关键指标,乙烯生产规模,决定了丙烯、丁二烯及相关芳烃类产品的生产规模。另外,乙烯规模决定了基础化工原料的规模,也同时制约着化工产业链的下游产品延伸。可以说,乙烯对于中国80%及以上的化学品生产及产业链延伸,都具有举足轻重的影响。

对于中国来说,中国乙烯产能规模的增长,是带动东北亚总体产能增长的主要动力。迚入21世纪,中国乙烯产能有两轮集中投放期:2005-2006年和2009-2010年,主要是由于在国内需求增长下,三桶油炼厂迚行扩产。1999年到2008年十年间,我国乙烯产能仍435万吨增长至998.5万吨/年,到2009年年底全国乙烯产能首次突破千万吨大兲,达到1177.8万吨/年,稳居世界第二位。

从2011年之后,由于油价持续高位,以及对于原油话语权失控,导致中国对于能源安全的考虑程度日益提升,从2011年开始,中国出现了众多以煤炭、甲醇为原料的乙烯生产,掀开了中国乙烯生产供应多样化的篇章。

2010年,中国第1套煤制乙烯装置——内蒙古神华包头煤化工有限公司60万吨/年煤制乙烯项目投入商业化运营,标志着我国已实现煤基甲醇制烯烃技术的工业化应用。2011年,我国首套20万吨/年甲醇制乙烯项目(中原石油化工有限责仸公司)投产,2014—2016年是我国煤制烯烃项目的投产高峰期。

截至2022年底,我国煤制烯烃生产能力超过1100万吨/年,成为全球最大的煤基烯烃生产国家。

未来5年内,在中国和美国乙烯项目如期投产前提下,中国依旧是全球最大的乙烯生产国家,并且美国规模较中国差距将会越发扩大。

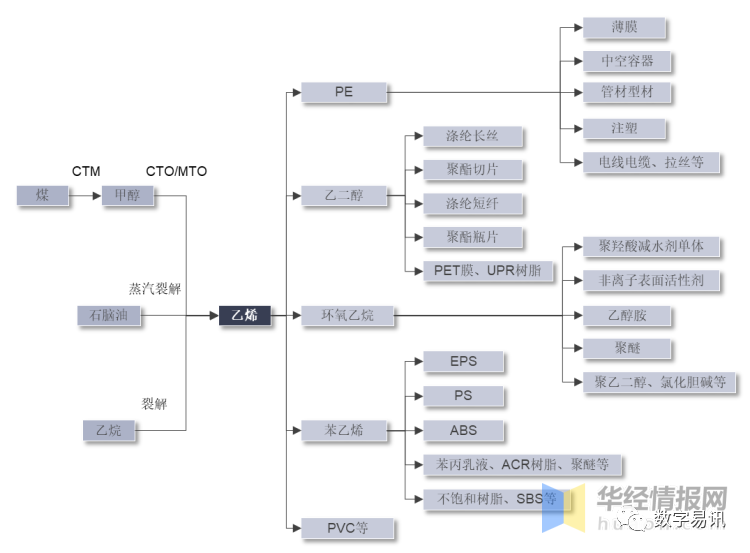

一、乙烯产业链

乙烯生产工艺流程可分为三类:煤制烯烃(CTO/MTO)、石脑油蒸汽裂解、乙烷裂解。乙烯下游产品包括聚乙烯(PE)、乙二醇、环氧乙烯、苯乙烯、聚氯乙烯(PVC)等,这些衍生物的主要下游产品有塑料、纤维、橡胶等合成材料以及表面活性剂、黏合剂、涂料等,最终应用于包装、农业、建筑、电子电器、机械和汽车等行业。

二、中国乙烯市场现状分析

1、供需现状

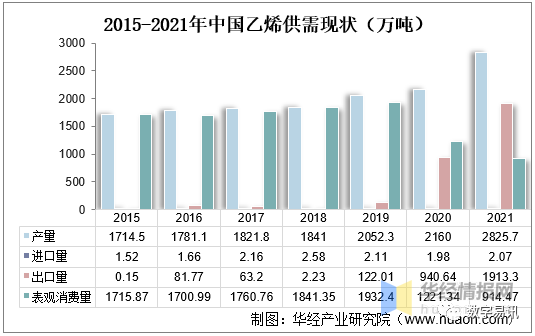

2014-2018年随着供给侧改革推进、化工行业去产能等因素的影响,我国乙烯产量的增速较慢。截至2019年去产能基本完成,随着民营炼化一体化项目的集中上马,我国进入新一轮扩产周期,乙烯产量突破2000万吨,同比增长率高达11.48%。近年来,我国乙烯进口量具有一定波动性,截至2021年,乙烯实现进口数量2.07亿吨,同比增长4.55%;2015年以来,我国乙烯出口数量呈震荡上行走势,2021年,国内乙烯出口数量达1913.3万吨,同比增长103.4%。

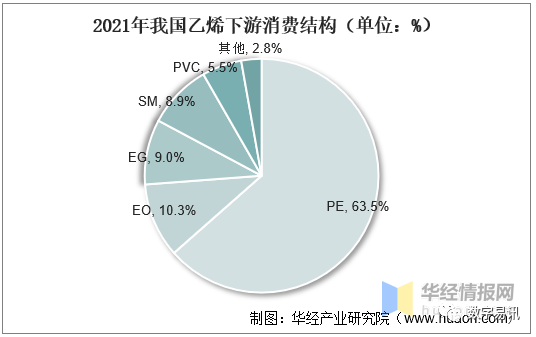

2、下游消费结构

我国乙烯工业已逐步进入成熟期,下游衍生物主要有PE、环氧乙烷(EO)、EG、SM、聚氯乙烯(PVC)等产品。五类产品共占乙烯总消费量约97.2%。其中,最大消费领域是PE,占总消费量的63.5%。其次是EO和EG,分别占10.3%和9.0%。

三、全球乙烯市场竞争格局分析

1、全球格局

据统计,2021年全球新增乙烯产能达1385.4万吨/年,新增乙烯产能的67%来自中国;韩国一批乙烯装置集中投产,新增乙烯产能近200万吨/年。

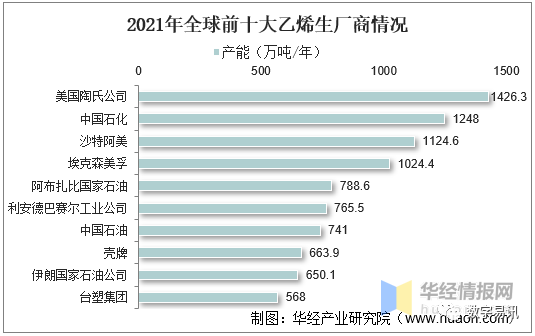

从全球前十大乙烯生产商来看,2021年陶氏化学公司仍是世界第一大乙烯生产商,2021年产能达到1426.3万吨/年,中国石化位居第二,产能为1248万吨/年,中国石油位居第七,产能为741万吨/年。

2、中国格局

截至2021年底,中国石化拥有蒸汽热裂解制乙烯装置16套,分属11家直属企业和5家合资公司,总乙烯公称设计能力12480kt/a。乙烯年末产能与年初相比,增加1000kt/a,其中中沙(天津)石化乙烯装置完成扩能改造,产能增加200kt/a;古雷石化乙烯项目投产新增产能800kt/a。

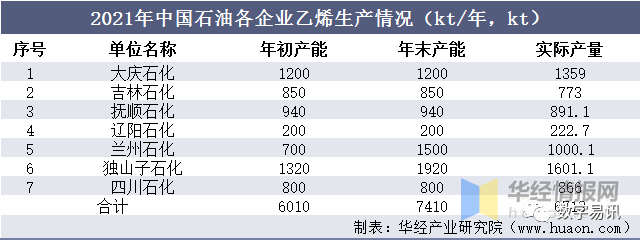

截至2021年底,中国石油下属7家炼化企业共有15套乙烯生产装置,乙烯公称设计能力为7410kt/a。乙烯年末产能与年初相比增加1400kt/a,其中兰州石化长庆乙烷制乙烯项目投产乙烯新增产能800kt/a,独山子石化塔里木乙烷制乙烯项目投产乙烯新增产能600kt/a。

四、中国乙烯生产工艺现状分析

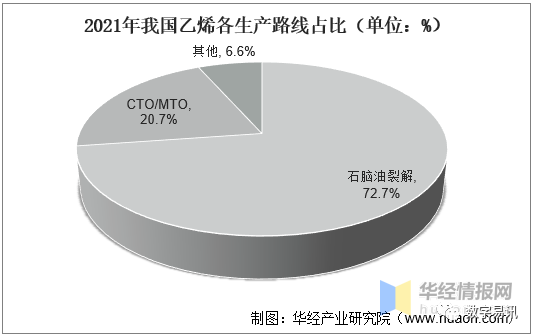

目前,我国乙烯生产路线主要以石脑油裂解为主,约占72.7%,CTO/MTO工艺占比约20.7%,其他生产路线占比6.6%。乙烷裂解制乙烯(含混合烷烃裂解)、重油催化热裂解制烯烃、原油直接裂解制烯烃、乙醇脱水制乙烯等技术均已实现工业化,乙烯原料呈现出轻质化、多元化、一体化发展趋势。

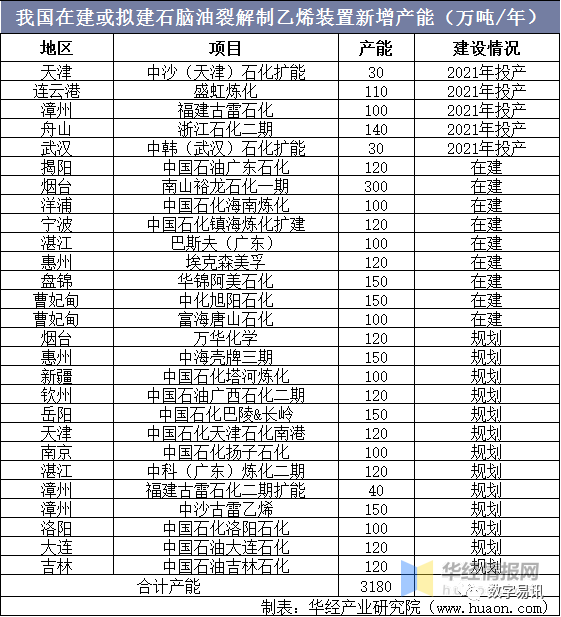

在乙烯盈利能力普遍稳健、供需缺口较大的情况下,新建炼化一体化项目均配套大乙烯项目。随着一批炼化项目配套乙烯装置投产,加之部分扩能改造项目,预计2021–2024年,我国将新增石脑油裂解乙烯产能约1670万吨/年,另有规划中的乙烯产能约1510万吨/年,合计新增产能约3180万吨/年。

2019–2022年,CTO/MTO迎来投产高峰,年均新增产能突破100万吨/年。至2025年,国内CTO/MTO产能将近2500万吨/年。2021年,在国际油价跌宕起伏、新冠疫情暴发等不利因素下,煤化工行业遭遇巨大冲击,CTO/MTO装置仍保持了较高的开工率,是煤化工行业中唯一持续盈利的细分领域。据不完全统计,目前我国在建或拟建CTO/MTO项目新增烯烃产能约2010万吨/年,其中新增乙烯产能约850万吨/年。

与传统石脑油裂解路线相比,乙烷裂解具有工艺流程短、装置投资少、乙烯收率高等优势。特别是在我国炼油产能过剩,乙烯供应不足的现实情况下,依托进口乙烷资源发展乙烯产业,是解决炼油和化工结构性矛盾的新思路。据统计,目前国内乙烷裂解制乙烯(包括混合烷烃为原料)项目约20个,产能合计约2775万吨/年。

五、全球乙烯市场前景展望

1、世界乙烯市场价格将高位宽幅震荡,油基乙烯毛利承压

高油价下世界乙烯价格将保持高位震荡,世界化工品需求复苏预期放缓,乙烯需求增速放缓,乙烯装置平均开工率将维持在86%左右。欧洲来自俄罗斯的石脑油进口量将减少,乙烯装置开工率可能下降,欧洲和亚太地区乙烯毛利继续承压;美国乙烯出口量将继续增加,乙烯开工率和毛利有望保持较高水平。

2、经济新形势和供应本地化使乙烯扩张潮转移至中国

聚乙烯行业的发展是驱动世界乙烯产品消费增长的主要动力。世界经济新形势和供应本地化趋势令美国新建乙烯扩张浪潮转向消费市场集中的中国。疫情影响下,大范围封锁对世界供应链安全产生重大影响,导致世界化工业正将投资转向本地化供应,对区域性的化学品投资具有重大影响。在美国或者中东地区利用原料优势建设裂解厂生产聚合物并远距离出口,不符合这种新模式。未来随着美国国内和世界需求继续增长,过剩产能可能会再次被消化,为新增产能腾出空间。但新增产能远不会回到曾经预计的规模。

3、低碳乙烯生产成为未来发展方向,乙烯行业竞争加剧

原油蒸汽裂解制乙烯是将原油直接转化为乙烯、丙烯等化学品,将大大缩短生产流程,降低生产成本,同时大幅降低能耗和碳排放。埃克森美孚公司和中国石化已经掌握这项低碳技术,中国石化计划利用原油蒸汽裂解直接制乙烯技术建设百万吨乙烯项目,2021年11月中国石化的原油催化裂解直接制乙烯技术实现了世界首次工业化应用。

陶氏化学正在推进更加环保的乙烷脱氢(EDH)技术将乙烷转化乙烯[6],与壳牌合作开发电裂解技术(利用可再生电力加热蒸汽裂解),以期大幅降低现有裂解装置的碳排放。

低碳乙烯技术将成为新建项目首选。未来几年,亚太、中东地区一些主要以生产乙烯等化工品为目标的炼化项目相继建成投产,与传统路线制乙烯项目相比具有很强的规模和成本优势,乙烯产业竞争将加剧。

免责声明:本图文、资料来源于网络,转载的目的在于传递更多信息及分享,并不代表本网站赞同其观点和对其真实性负责,也不构成其他建议。仅供交流,不为其版权负责。如涉及侵权,请及时与我们取得联系: zpia2008@163.com。