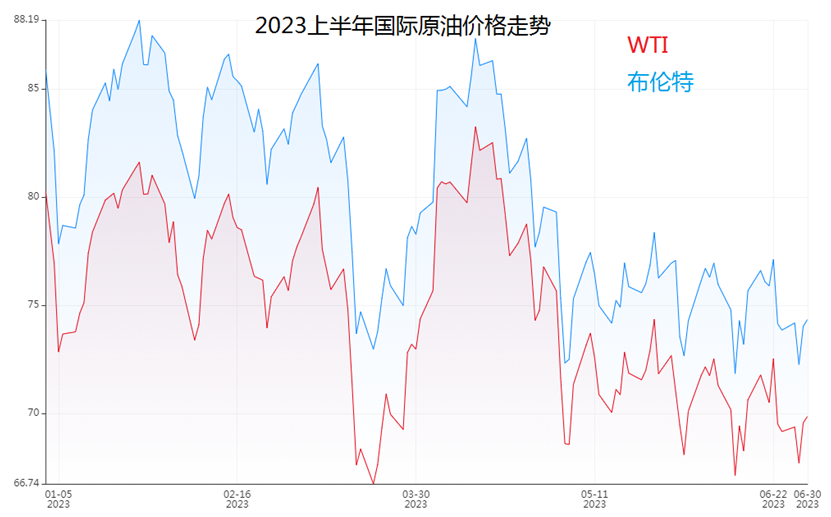

在刚刚过去的2023上半年,国际原油宽幅震荡,由于经济层面的担忧,总体呈现下跌走势。至6月30日收盘WTI报70.64美元/桶,跌9.62美元/桶,累计跌幅11.99%;布伦特报74.90美元/桶,跌11.01美元/桶,累计跌幅12.82%。

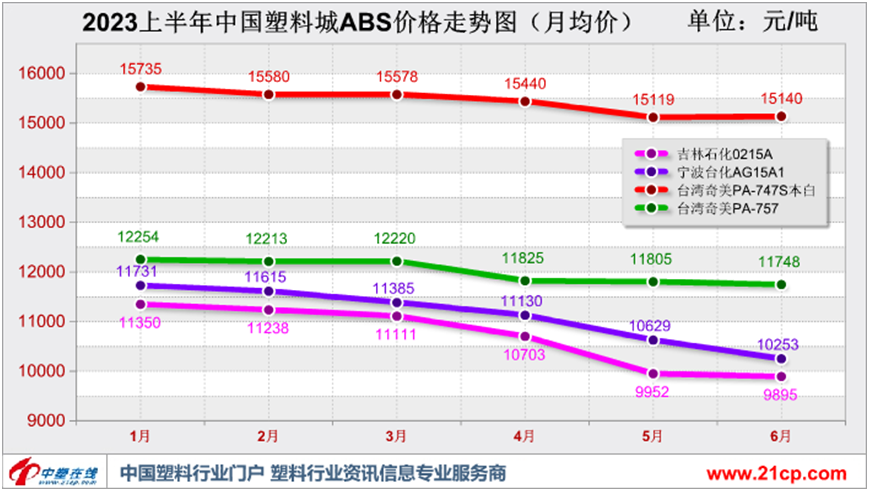

概括来讲,一季度 ABS市场悲观浓郁,行情跌势不止。二季度市场积极抄底,行情普遍回升。4-5月份,市场在看空情绪的笼罩一路走低,除了下游成交长期积弱的制约外,石化工厂轮番下调出厂价为内卷火上浇油也对业者心态造成了巨大的负面影响。时至6月,尽管苯乙烯价格不断回落,但在空头补空、中盘、下游抄底,再加上生产企业控量保价的诸多利好配合下,市场氛围有所起色,贸易商趁机炒作,操作上高报出货为主。

上图可以看出在2023上半年,中国塑料城ABS市场行情一路下滑。受整体大环境影响,需求端表现不及预期,叠加国内新装置产能集中释放,国产牌号跌势首当其冲,好在6月各石化厂家集体发力,跌势有所收窄。其中宁波台化AG15A1 年中均价较年初均价跌1478元/吨,跌幅12.60%,吉林石化0215A 年中均价较年初均价跌1455元/吨,跌幅12.82%,台湾奇美PA-747S本白 年中均价较年初均价跌595元/吨,跌幅3.78%,台湾奇美PA-757 年中均价较年初均价跌506元/吨,跌幅4.13%。

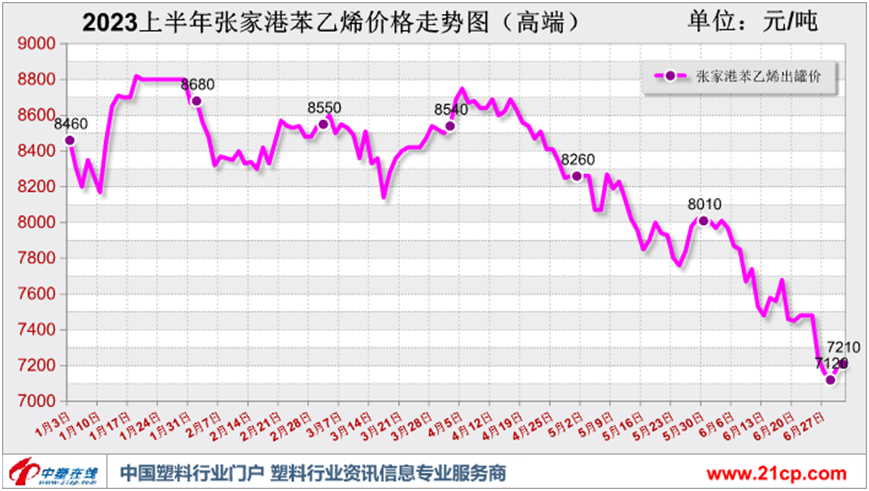

张家港苯乙烯走势情况

2023上半年苯乙烯在成本支撑缺失、产能增加和下游需求疲软的多重压制下,重心较2022上半年有所下移。以张家港苯乙烯为例,低位价格在7120元/吨,高位价格在8750元/吨,高低价位相差1630元/吨,价差较去年3640元/吨,缩减55.22%。年中价格7210元/吨,较年初8460元/吨,下跌1250元/吨,跌幅14.78%。同时2023上半年均价8030元/吨,较2022上半年均价9721元/吨有1691元/吨的跌幅。同时,三季度仍有新装置投产计划,随着苯乙烯产能继续扩大,苯乙烯行情恐负重前行。

ABS产能及下游产销数据方面

2023年上半年行业内共计有200万吨左右的新装置产能集中释放,由于上半年ABS产量较往年大幅增加,引发行业供需矛盾问题,现货市场价格在供需不平衡状态下同环比均大幅下滑。ABS行业整体格局从供不应求向供大于求转变,在此期间,厂家贸易商利润空间被大幅压缩,甚至一度出现亏损局面。

2023年, 中国家用电器行业总体来看继续向好发展。其中2023年1-5月,全国家用电冰箱产量3857.9万台,同比增长12.4 %;房间空气调节器产量11425.0万台,同比增长14.2 %;家用洗衣机产量4082.5万台,同比增长18.9 %。

2023年1-6月中国汽车产销分别完成1324.8万辆和1323.9万辆,同比分别增长9.3%和9.8%。1-5月,汽车制造业增加值同比增长14.2%;完成营业收入36312.6亿元,同比增长14.3%;实现利润1746.2亿元,同比增长24.3%。1-6月,汽车整车出口214万辆,同比增长75.7%。新能源汽车出口53.4万辆,同比增长1.6倍。

综上,随着利润空间的回升,各大石化厂家负荷有所提升,供应量存增加预期,现货市场有进入下一个跌价循环的可能,直到供需再次趋于平衡。若无重大消息面支撑,预计2023下半年ABS市场行情区间震荡运行为主。

免责声明:本图文、资料来源于网络,转载的目的在于传递更多信息及分享,并不代表本网站赞同其观点和对其真实性负责,也不构成其他建议。仅供交流,不为其版权负责。如涉及侵权,请及时与我们取得联系: zpia2008@163.com。