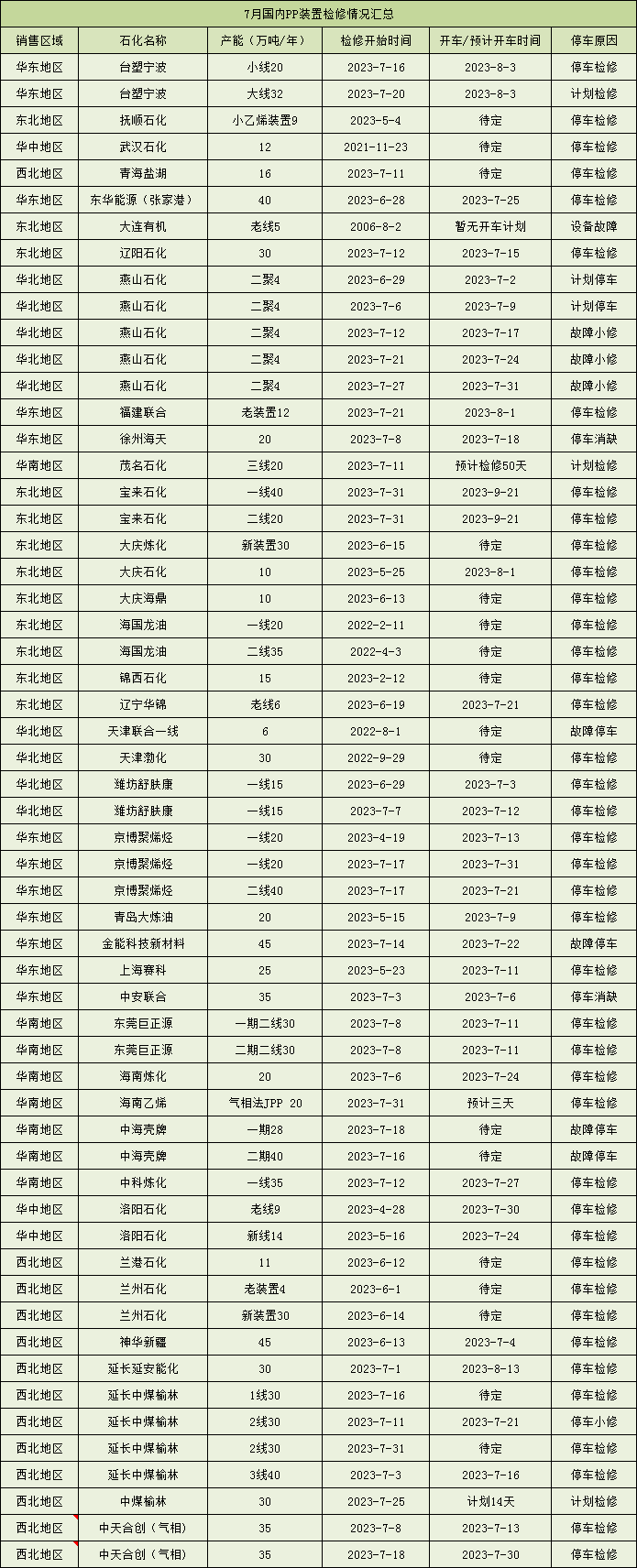

7月份PP装置检修集结,共计39家生产厂家、57条生产线停车检修,涉及产能约1269万吨/年。

据中塑小编核算,月内因检修造成的资源损失量约在50.02万吨左右,环比(45.07万吨)增长10.98%,同比(44.03万吨)增长13.60%。本月检修较为集中,主要分布于华东、华北、华南、东北以及西北地区。其中燕山石化二聚经历5次小故障停车,时间均在一周之内,现已开车;台塑宁波小线自7月16日停车至8月3日,预计20天左右,大线自7月20日至8月3日检修;大庆海鼎、兰州石化、兰港石化开车时间延期;近期因政策正面刺激等因素,带动现货价格反弹,贸易商积极补库,石化企业库存去化进度加快。

8月新增检修装置较少,中韩石化JPP装置首当其冲,于8月1日起计划检修2-3天;宝来石化两线自7月31日至9月21日检修,时间较长;海南乙烯气相法也停车三天左右;延长中煤榆林于7月末停车,开车时间待定;顺应淡季效应,检修装置减少,装置检修损失量明显回落。众所周知,7月聚丙烯迎来了开门红,利好政策提振现货市场,聚丙烯出厂价格走势向好,商家愿积极出货,然受弱需求拖累,可能会压制其价格的上升空间。预计8月PP价格会出现小幅偏暖震荡。

免责声明:本图文、资料来源于网络,转载的目的在于传递更多信息及分享,并不代表本网站赞同其观点和对其真实性负责,也不构成其他建议。仅供交流,不为其版权负责。如涉及侵权,请及时与我们取得联系: zpia2008@163.com。