2023年,国内PP装置检修停车频率再创高值,据统计共79家石化厂家,132条生产线停车,涉及产能达3251万吨/年,均较去年大幅提升。

国内PP装置停车检修一览

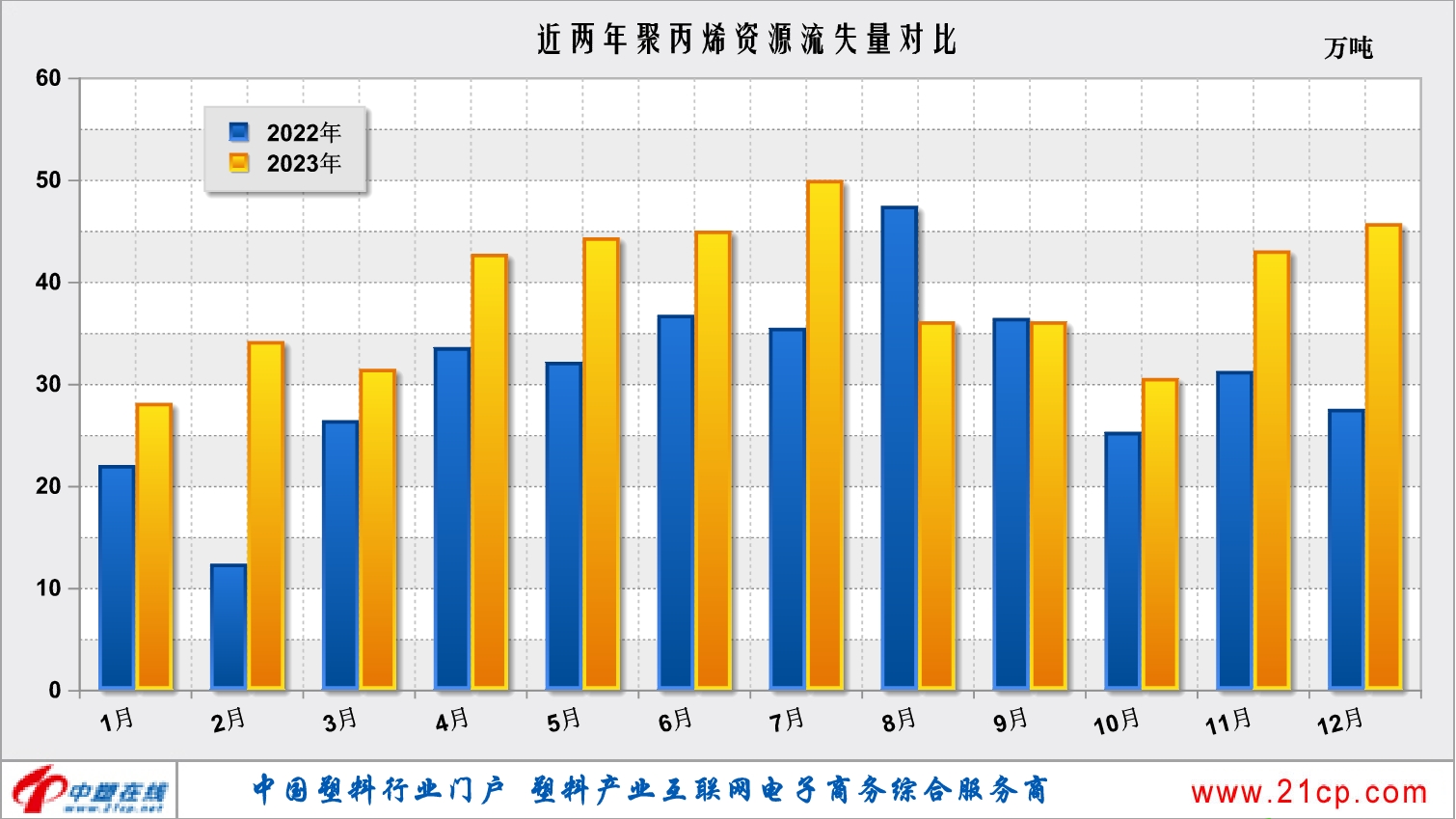

众观整年,除12月23日,齐鲁石化烯烃厂裂解装置起火,紧急停车后PP装置同步停车,重启时间待定外,其余石化装置均未发生突发事件,但因停工消缺、下料不畅等因素,造成的资源流失异常明显。据中塑小编核算,本年度共造成资源流失约467.42万吨,同比大增27.44%。除了上述特殊情况的停车,大部分为计划内常规检修,另一小部分为故障性停车,比如中海壳牌二期40万吨/年PP装置年内停车了近半个月、茂名石化一线17万吨/年PP装置年初因故小修5天、宁波富德40万吨/年PP装置2月8日初因挤压机故障意外停车检修一个月。

从检修周期来看,还有近20多条生产线开工时间尚不确定,其余大部分已在年内重启,其中超1/3为周内小修,73%为月内检修,而燕山石化二线、京博聚烯烃一线、宝来巴赛尔一/二线、茂名石化三线等38条生产线检修期相对较长,普遍在50-80天左右,停车时间最长的是114天。另外最值得了解的是,分别于去年停车的洛阳石化一线、福建联合老线、联泓新科二线及天津渤化、于今年2月20日、2月27日、5月19日、8月3日顺利恢复开车。

图中可见,除了今年8月检修计划减少、9月与去年同期相当外,其余各月资源流失量均超大幅增加,特别是二、四季度装置检修尤为频繁,同比分别均增加5%与5%,其中最为突出的属7月份,资源流失直逼50万吨/年,同比大幅增加了40.78%。

纵观全年,因装置检修而造成的供应面变化,并未对现货产生太大影响,市场基本是“半死不活”的状态,全年无几出现像样的“吃饭”行情,最大的抑制因素仍在于终端,下游工厂采购力度不及预期,1-8月份,下游行业平均开工率始终处于低位,直到9月份,得力于塑编、BOPP等个别行业需求增量,平均开工率才缓缓上升,但相对于往年,整体表现情况并不非常理想。此外是WTI、布伦特油双双逼近年内新低,丙烯单体也较年初下跌6.14%,众多上游产品未能给予积极指引。

免责声明:本图文、资料来源于网络,转载的目的在于传递更多信息及分享,并不代表本网站赞同其观点和对其真实性负责,也不构成其他建议。仅供交流,不为其版权负责。如涉及侵权,请及时与我们取得联系: zpia2008@163.com。