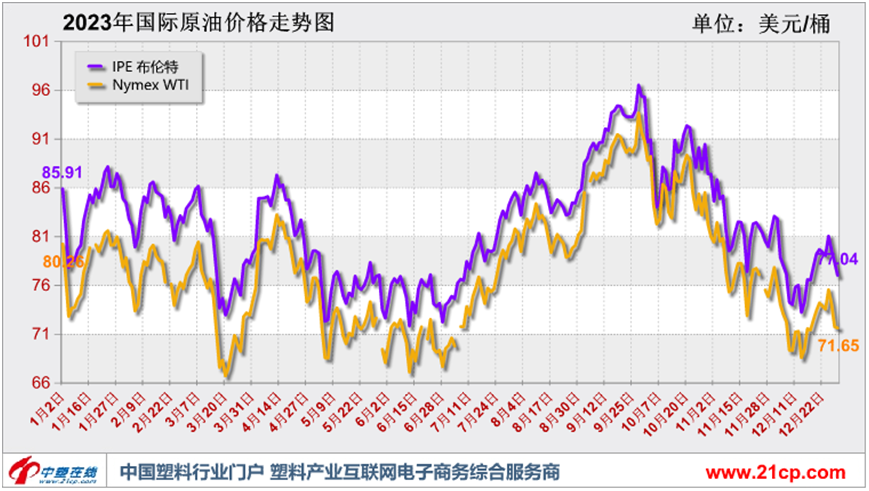

在刚刚过去的2023年,在全球经济增速放缓、美联储的货币政策和地缘政治等各方因素影响下,国际原油市场价格呈现宽幅震荡走势,以WTI为例,年内高点在93.68美元/桶,低点在66.74美元/桶,高低点相差26.94美元/桶。至12月29日收盘WTI报71.65美元/桶,跌8.61美元/桶,累计跌幅10.73%;布伦特报77.046美元/桶,跌8.87美元/桶,累计跌幅10.32%。

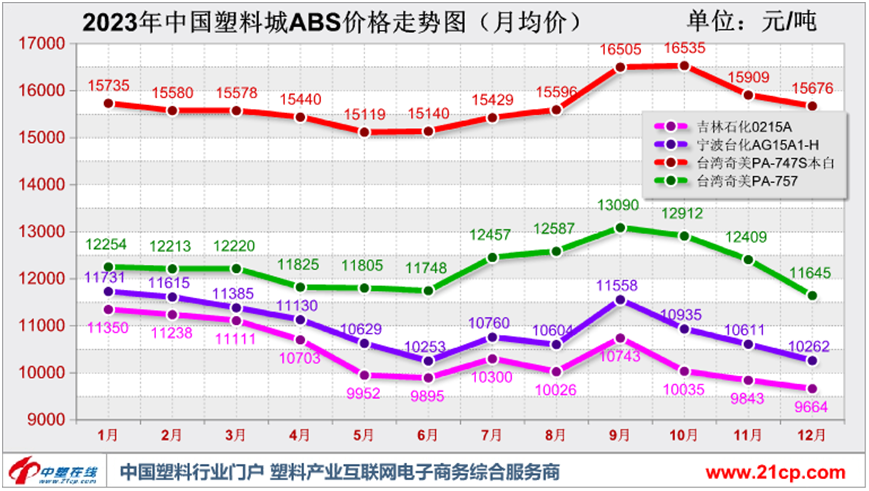

概括来讲,一季度 ABS市场悲观浓郁,行情跌势不止。二季度市场积极抄底,行情普遍回升。三季度市场由成本主导,行情前强后弱。四季度前期,市场在原油、单体、石化和终端需求共同拉扯下,行情在下行通道中愈走愈远。但自中旬起,在成本端的压迫下,生产企业亏损加大,被迫采取挺价措施,贸易商报盘多选择趁机跟进,助推行情反弹上行。但遗憾的是,下游方面反应冷淡,接货意愿有限,实际成交并不给力,上行幅度受到明显抑制。

上图可以看出在2023年,中国塑料城ABS市场行情一路下滑直至三季度反弹走出年内新高,然而行情的甜蜜期总是那么的短暂,接着而来的是便是下行通道的再次开启,期间虽有短暂反弹行情走出,但仍难敌下行大趋势。随着行情和人气均降至年内冰点,2023年的行情再次以弱势收尾而告终。其中宁波台化AG15A1 年末均价较年初均价跌1469元/吨,跌幅12.52%,吉林石化0215A 年末均价较年初均价跌2582元/吨,跌幅18.37%,台湾奇美PA-747S本白 年末均价较年初均价跌1686元/吨,跌幅14.85%,台湾奇美PA-757 年末均价较年初均价跌609元/吨,跌幅4.97%。

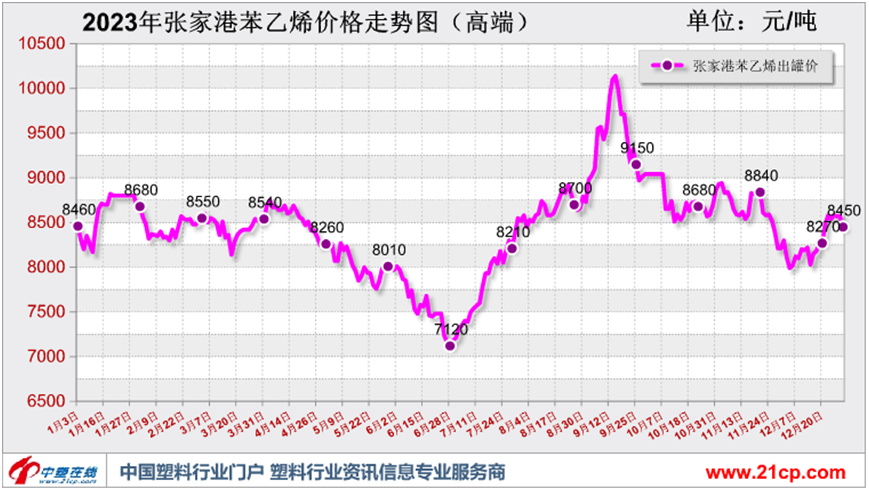

张家港苯乙烯走势情况

2023年苯乙烯在成本影响和其他消息面共同指引下呈现宽幅震荡态势,重心较2022年有所下移。以张家港苯乙烯为例,低位价格在7120元/吨,高位价格在10140元/吨,高低价位相差3020元/吨,价差较去年3640元/吨,缩减17.03%。年末价格8450元/吨,较年初8460元/吨,下跌10元/吨,跌幅0.12%。同时2023年均价8438元/吨,较2022年均价9329元/吨,有891元/吨的跌幅。另一方面,2024年苯乙烯产业投产脚步有所放缓,年内计划新增装置总计200万吨。其中京博石化60万吨/年装置计划一季度投产,为2024年新增主力。其余如江苏虹威45万吨/年、裕龙岛50万吨/年和福建海泉45万吨/年装置均计划2024年四季度至年底前后投产,对2024年的影响较为有限。

ABS产能及下游产销数据方面

随着浙江石化、吉化揭阳和中石化英力士苯领等新装置的落地和老装置的扩能,2023年国内ABS产量统计在565.01万吨,较去年同比增加101.38万吨,增幅约21.87%,再创历史新高。同时2024年还有诸如老装置扩能和恒力石化和新浦化学等新装置投产预期,就自身供需面而言,未来几年供需格局在产能过剩的道路上越走越远,市场整体蔓延看空情绪。

2023年, 中国家用电器行业总体来看继续向好发展。其中2023年1-11月全国家用电冰箱产量8815.4万台,同比增长14.5%;房间空气调节器产量22334.1万台,同比增长12.6%;家用洗衣机产量9535.8万台,同比增长20.0%。

2023年1-11月中国汽车产销分别完成2711.1万辆和2693.8万辆,同比分别增长10%和10.8%。1-10月,汽车制造业增加值同比增长11.3%;完成营业收入80538亿元,同比增长10.3%;实现利润3946.4亿元,同比增长0.5%。1-11月,汽车整车出口441.2万辆,同比增长58.4%。新能源汽车出口109.1万辆,同比增长83.5%。

综上,2024年由于需求预期难有实质好转以及国内产能提升的较大确定性,国内ABS市场内卷将更为激烈,竞争压力更大。中塑在线认为随着新增产能继续落地释放,供需矛盾问题常态化持续影响整个产业链,预计2024年ABS市场均价仍有较大的下行概率。

免责声明:本图文、资料来源于网络,转载的目的在于传递更多信息及分享,并不代表本网站赞同其观点和对其真实性负责,也不构成其他建议。仅供交流,不为其版权负责。如涉及侵权,请及时与我们取得联系: zpia2008@163.com。