一、化妆品包装和医药包装发展趋势

全球化妆品包装市场根据Emergen Research的最新分析2022年的规模为534.5亿美元,全球化妆品包装市场的规模到2030年预计近811.4 亿美元,在预测期内稳定增长率为4.03%。其中,全球化妆品软管包装市场规模到2026年有望达约34亿美元(约合人民币2450亿元),在2019年至2026年的预测期内,化妆品软管包装市场预计收入复合年增长率将达4.6%。美容和个人护理行业的快速扩张是推动市场增长的关键因素,随着客户对化妆品、护肤品、理发和其他个人护理的偏好和期望,对创造性和有用的包装解决方案的需求正在增加。面妆、口红和眼部护理等化妆品需要提供完整的美容包装,化妆品软管包装是生产和交付化妆品的重要方法,我们看到软管包装已占到整个化妆品包装大约5%~6%。

亚太地区如中国和日本,化妆品软管包装的需求预计将显著增长,这主要归因于化妆品市场上拥有庞大客户群体。2021年初,国家药监局官宣中国已成世界第二大化妆品消费市场,根据国家统计局数据显示,2023年我国化妆品零售额达4142亿元。化妆品行业正处于快速发展的窗口期,成为“五大消费热点”之一。中国拥有各种塑料供应商,他们对化妆品软管包装极为重要,并成为亚太地区需求的主要推动力。在印度和中国等发展中国家,生活方式的改善和生活水平的提高是发展的重要因素,对于生态可持续软管材料的需求也不断增长。

随着中国人民生活水平的提高和健康意识的增强和老龄化趋势的加剧,医药消费需求不断增长,医药包装需求正在逐步增加。下游制药领域的快速发展,为医药软管包装行业的发展提供了强劲动力。据 GIR (Global Info Research)调研,按收入计,2023 年全国制药软管收入大约 50 亿元,预计 2029 年达 150 亿元,2023 至 2029 期间,年复合增长率 为 11.42 %。

随着科学技术的飞速发展,医药软包装行业也在不断创新。在制造过程中,需要掌握多种先进材料和技术,以确保包装的安全性和有效性。同时,对于防伪技术和药品溯源技术等方面要求也越来越高。越来越多的企业进入市场,竞争不断加大。企业需要不断提升产品质量、创新包装设计,以及提供定制化的服务,才能在市场竞争中脱颖而出。

二、生物基塑料与包装材料的应用

化妆品软管由于易于携带,即使进行高强度的周身挤压,仍能恢复原状,保持良好的外观,被广泛应用于洁面产品、护肤品和美容美发用品等化妆品的包装中,如化妆品行业的洗面奶、护发素、染发剂、牙膏等产品的包装,以及医药行业的霜、膏剂类外用药品等的包装。由于塑料物质不会在管内与化妆品发生反应,并可防止外来化学异物,因此塑料常用于生产化妆品软管包装。化妆品软管一般包含软管和外盖 ,软管常采用聚乙烯(PE)塑料,全塑软管整管采用PE材质,先拉出软管后再进行裁剪胶印,丝印,烫印等工序。

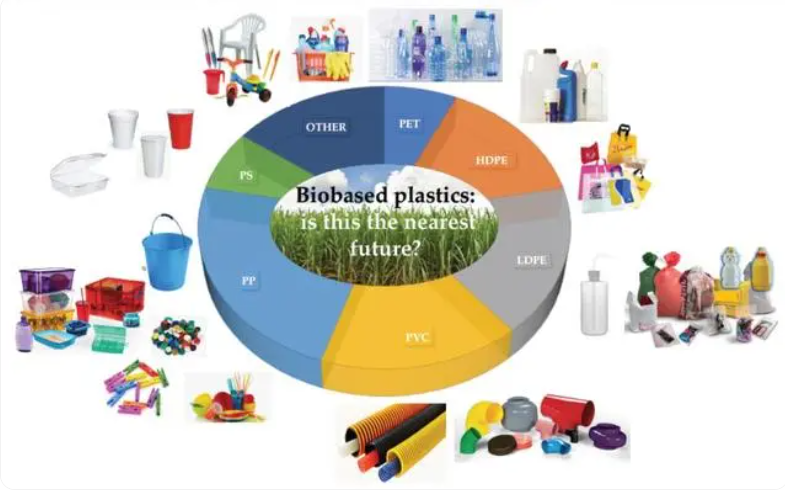

目前化石基塑料约占全球产量的97%。在软管包装中,聚乙烯(PE)、聚丙烯(PP)是最重要的材料(图1),软管包装中使用PE材料约占其整个塑料材料使用量的85%。在塑料中,聚乙烯已成为全球使用最广泛的化石聚合物之一,占全球塑料产量的近27%。化石燃料生产PE涉及复杂过程,会导致温室气体排放和空气污染。

图1. 塑料的主要类型和应用

塑料市场需要传统化石塑料的可持续替代品。生物基塑料的可持续发展的贡献主要在于节约不可再生能源、温室气体减少以及废物减少和管理。生物基聚乙烯(简称Bio-PE)和生物基聚丙烯(Bio-PP)是可持续发展进程中出现的生物基塑料,是一种很有前途的解决方案,具有环保优势和保持性能。

生物基塑料(Biobased Plastics)可以定义为“从生物资源中提取并用于塑料和纤维应用的人造或人工加工的有机大分子”。根据国际ISO和美国ASTM标准规则,它们可以是可生物降解的也可以不是,可以是可堆肥也可以不是,可以由可再生资源或植物和/或动物资源合成,也可以通过堆肥过程以水、二氧化碳、无机化合物和生物质的形式回归自然,不留下有毒和/或可区分的残留物。生物降解性取决于聚合物的化学结构,但不取决于用于收集单体的来源。

聚烯烃包括PP和PE其次是聚酯,占塑料的主要部分约占45%,尤其用于包装应用。Bio-PE利用甘蔗中葡萄糖中的生物乙醇,这是该应用中最常用的生物质来源之一。与传统PE生产相比,该工艺显著减少了碳足迹。在这方面,生物基塑料可以为减少对有限石油资源的使用和依赖以及减少相关的环境影响做出重要贡献。

Bio-PE和传统PE都具有相同的单体聚合过程。最关键的区别在于单体生产。Bio-PE在化学性上等同于PE,因此在现有基础设施上同样可加工和可回收,包括未来的回收方法,如热解。乙烯可以通过甘蔗中乙醇的脱水、生物质的蒸汽裂解或通过甲醇制烯烃的途径获得。Bio-PP的开发尚不成熟,但有几种合成途径是可能的,包括生物乙烯和丁烯的复分解。

Bio-PE是目前最为成功的案例,就是在PE生产的原材料使用生物基材料,其复合年增长率从2023到2030预期超过15%,市场对更可持续替代产品的增长需求保持了这样的增长。Bio-PE投资小、环境友好、产品纯度高,具有极佳的节能减排效应,以其为原料生产的产品每吨能够消除高达2.15吨的二氧化碳。此外,由于生物基聚乙烯拥有与传统石油基聚乙烯相同的分子结构,在使用加工方面无需特别设计。因此传统石油基PE主要应用领域如膜袋、软包装等塑料产品均可由Bio-PE完成替代。现阶段,Bio-PE的应用主要集中在汽车工业、化妆品、包装、玩具、个人卫生、清洁产品等高附加值领域,美国消费商品公司宝洁、日本化妆品公司资生堂、日本丰田公司和三菱汽车等都已经开始采用Bio-PE材料产品。

生物基(Biobased)与生物降解(Biodegradable)是两个截然不同的概念。生物降解主要是从塑料废弃后对环境的消纳性能角度提出的概念,而生物基则是从原材料来源角度提出的概念。生物基不等于生物降解。比如,生物塑料PE是生物基但不可生物降解,而一些传统石油基塑料如PBAT是可生物降解的。生物质的来源多样,包括但不限于玉米、甘蔗、土豆、木薯和其他农作物。其中,玉米和甘蔗是目前用于生产生物基塑料的两种最受欢迎的原料。这些原料通过加温、脱水、提纯、压缩、清洗、浓缩等生物技术处理生成聚合物,进而被制成塑料产品。

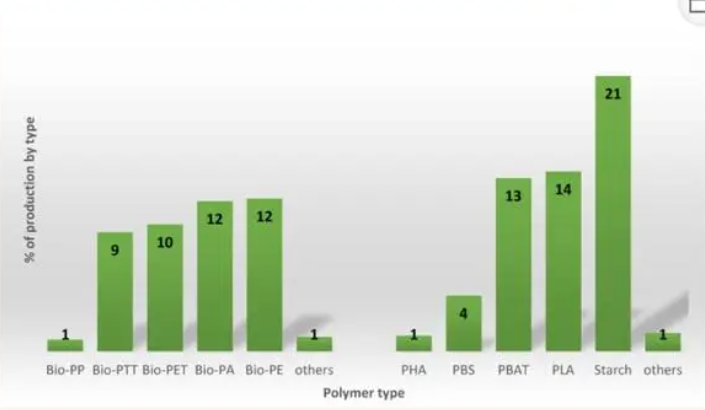

目前,生物基塑料产量占到塑料3.6亿吨总量的1%,但市场一直在增长,这归功于技术越来越好,以及不断出现的新的应用和需求市场。一些聚合物如BIo—PP,PHA产量增长到3到6倍。Bio—PP目前技术还处在实验室阶段,商业化不成熟。2023年,全球生物基塑料产量达218万吨,其中生物基非降解塑料占所有产量45%,其他的生物基可降解塑料占55%。 其中,Bio-PE占比12%(图2)。

图2. 生物基塑料产量的百分比,按照类型

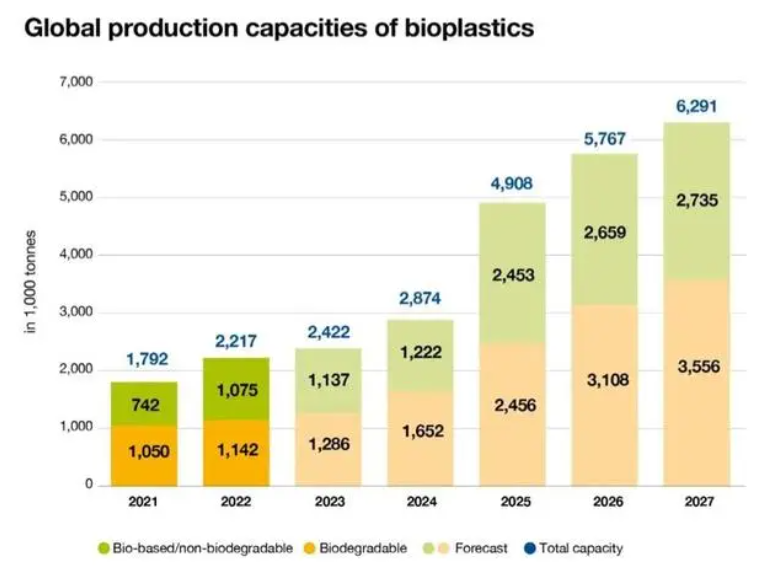

尽管已经做出了无数努力来促进更可持续的解决方案,但目前全球塑料生产中只有1.5%与生物来源的塑料相对应。根据欧洲生物塑料协会(EUBP)2022年底发布的最新全球生物塑料产能数据报告显示,全球生物基塑料约占每年生产的塑料中的1%。2022年,全球生物塑料市场规模达456.16亿元(人民币)。预估到2028年,全球生物塑料产能将从2022年的约220万公吨增长至2027年的约630万吨(图3),市场规模将达1521.21亿元,年复合增长率预计为22.23%。

图3. 全球生物塑料的产能

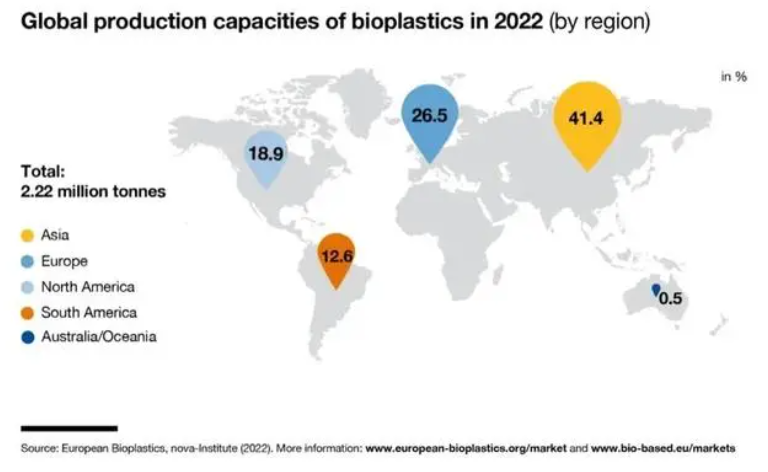

在区域分布上,欧洲作为生物塑料行业的主要枢纽和研发中心,是全球最大的生物塑料市场,占总份额的五分之二。目前,超过四分之一的生物塑料产能位于欧洲。然而,就市场增长率而言,欧洲较低,2020年产量占比26%,低于亚太地区的46%。并且,欧洲和世界其他地区的份额将在未来五年内大幅下降。相比之下,亚太地区作为新兴市场和生产中心,拥有全球约70%的注塑基础设施,市场增长速度最快。2022年,亚洲进一步加强了其作为主要生产中心的地位,占比达41%,至2027年,亚洲的产能预计将增加至63%,增长潜力强劲。其中,尤其是中国的生物塑料产业正在加速发展。据贝哲斯咨询统计,中国作为生物塑料生产量和消费量全球排名前五的国家之一,2019年,产能达约80万吨,占全球产能的约35%(图4)。2022年,生物塑料市场容量达81.65亿元,占全球市场份额的约18%。

图4. 2022年全球生物塑料的产能分布

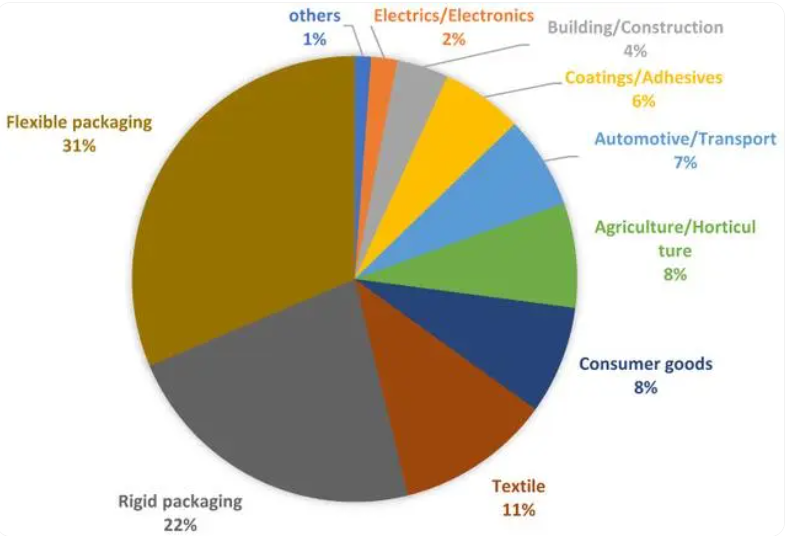

从下游应用来看,生物基塑料最大的应用领域是包装,2019年生物塑料产量为114万吨, 包括软包和硬包超过50%(图5)。软管属于硬包,以及化妆品和医药的高附加值,采用Bio—PE材料在中国使用潜力不断增加。

随着Bio—PE 包装材料在医药行业的广泛应用,其中以药品包装为主。2023 年在生物基材料(聚乙烯)医用软管包装的销售数据约为 6.7 亿元。目前,聚乙烯包装市场主要集中在国内外知名企业,如中集集团、龙星化工、特宝丽、通产丽星等,深圳德昌裕新材料在生物塑料软管包装方面已开始具有一定的市场份额。企业间竞争主要集中在品质和价格方面,未来将更加注重产品创新和绿色循环可持续发展。

图5. 生物塑料的市场分类,其中软包31%,硬包22%,纺织11%,消费品8%,农业8%,汽车7%,建筑4%,涂层6%,电子电器2%,其他1%

三、政策推动发展前景广阔

受到政策推动和消费者对可持续产品日益增长的需求的驱动,生物基塑料行业正在迅速发展,被视为减轻塑料污染、促进循环经济和实现环境可持续性的重要途径。

为促进我国生物基材料进一步发展,近年来国家陆续出台多项政策,为生物基材料行业的发展提供支持与规划指导,重点推进新技术与新材料的应用,如2023年1月《加快非粮生物基材料创新发展三年行动方案》、2022年5月发布的《“十四五”生物经济发展规划》等。生物基材料被纳入“中国制造2025”新材料前沿研究项目,根据“十四五”生物经济发展规划预测,未来十年石油化工、煤化工产品的35%可被生物制造产品替代。在国家政策规划的持续推进下,我国生物基塑料行业发展前景广阔。另一方面,全球范围内可规模化应用于生物基产业的新型非粮生物基材料获得了众多阶段性探索成果,包括生物废弃物(如农作物秸秆、甘蔗渣、城市有机垃圾)、工业废弃物(如工业尾气、废塑料、废弃木头)、非粮作物(如海滨锦葵、麻风树)等。

尽管目前已有许多具有高生物可再生性的塑料材料,但只有一小部分在商业应用中找到了一席之地。最严峻的挑战将是降低高昂的生产和加工成本,最大限度地减少农业用地和森林,避免与粮食生产的竞争,当然,还要减少对环境的影响。

尽管面临众多挑战,但随着碳中和趋势的加速和消费者环保意识的提升,生物基塑料的发展势不可挡。随着需求的增加,以及生物基塑料生产技术的持续发展,更复杂的生物聚合物、应用的出现,生物塑料市场将呈现不断增长和多样化的态势。作为石油基塑料的升级替代产品,生物基塑料正站在新的时代风口,我国生物基塑料产业也逐渐朝着规模化和产业化方向发展,这片潜力巨大的新蓝海正吸引着越来越多的参与者,他们将在未来掀起更多的创新浪潮,共同推动生物塑料市场的繁荣发展。

未来十年,人们对这种生物基耐用塑料的兴趣将远远超过生物基可生物降解塑料,部分原因是生物基可降解塑料的管理需要对针对石油类聚合物的废物管理基础设施进行重大变革和投资。当然,生物基可降解塑料仍将持续增长,在塑料市场上占据自己的地位。

主要参考文献:

Siracusa, V., Blanco, I.. 2020, Bio-Polyethylene (Bio-PE), Bio-Polypropylene (Bio-PP) and Bio-Poly(ethylene terephthalate) (Bio-PET): Recent Developments in Bio-Based Polymers Analogous to Petroleum-Derived Ones for Packaging and Engineering Applications, Polymers 2020, 12, 1641; doi:10.3390/polym12081641

免责声明:本图文、资料来源于网络,转载的目的在于传递更多信息及分享,并不代表本网站赞同其观点和对其真实性负责,也不构成其他建议。仅供交流,不为其版权负责。如涉及侵权,请及时与我们取得联系: zpia2008@163.com。