据日本矢野经济研究院调研,2024年至2025年的高性能薄膜市场,已基本摆脱新冠疫情带来的ICT(Information and Communication Technology)相关产品需求激增及其随后回调的影响,回归到以实际需求为导向的发展轨道。

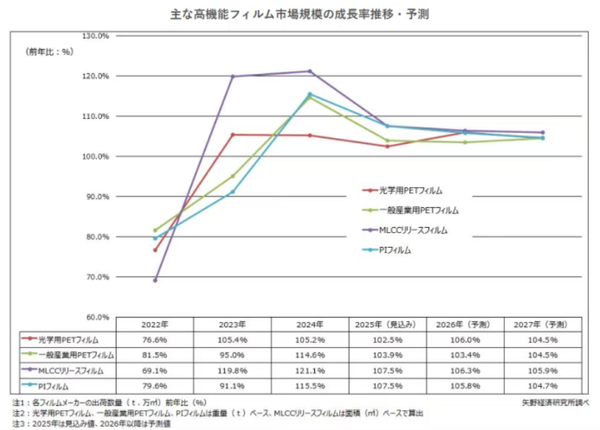

从主要高性能薄膜的增长率来看(以制造商出货数量为基准),与2023年同期比较,2024年:光学用PET薄膜为105.2%,通用工业用PET薄膜达114.6%,MLCC离型膜高达121.1%,PI薄膜为115.5%。除光学用PET薄膜外,其余产品均实现两位数增长。然而,各大薄膜制造商普遍将这一增长视为“疫情特需后的恢复性反弹”,而非“高速增长”。

预计2025年(预测值)各类薄膜的增长率将趋于平稳,同比增长率大致维持在103%至108%之间。展望2026年至2027年,市场预计将保持每年个位数的温和增长态势。

在光学材料、PI薄膜、MLCC离型膜的低端领域,中国本土化趋势持续深化。

近年来,进入高性能薄膜市场的薄膜制造商及加工商的市场份额格局,以及各企业所覆盖的应用领域正逐步发生变化,其背后推动力正是中国本土薄膜制造商的迅速崛起。

在光学PET薄膜领域,中国本土厂商一直以来占有较高的销售份额(与其他应用领域相比)。目前电视用LCD背光模组等主流产品主要由中国本土薄膜厂商供应;而AMOLED、QLED等高分辨率显示器件所需的高端产品,则仍由日本、韩国和台湾地区的薄膜制造商主导。据估算,2014年中国本土厂商的参与程度还非常有限,到2019年其供应份额已上升至约55%,而2024年进一步提升至约64%。

在PI薄膜市场,过去中国本土厂商主要集中在电气绝缘胶带等价格较低的通用型或低端产品领域,对FPC(柔性印刷电路板)、COF(芯片贴装于薄膜)、石墨散热片以及通用工业等中高端市场的渗透较为有限。据估算,2019年中国本土厂商在中高端市场的销量份额仅占整体约4%,但到2024年已扩大至约11%。

自2024年起,中国本土厂商市场份额增长最为显著的是MLCC离型膜。此前,中国本土MLCC制造商主要活跃于家电、娱乐设备、玩具等领域,未与日韩台MLCC厂商形成直接竞争。但近期,这些中国厂商已开始向智能手机低端机型供应MLCC产品。

随着作为工艺材料的MLCC离型膜使用量增加,加之采购策略由进口转向本地化,中国本土加工商的MLCC离型膜销量份额从2022年不足1%,迅速增长至2024年的约4%。

继液晶显示器和FPC之后,面向5G+/6G通信、高级别自动驾驶(L3级以上)、飞行汽车、航空航天、软体机器人等下一代新兴市场正受到广泛关注。

这些新兴领域对薄膜材料提出了远超传统高性能薄膜的技术要求,不仅需要极高的性能与品质,还常常要求原本相互制约的性能指标同时实现,现有薄膜产品难以满足。

然而,这些下一代市场目前尚未全面启动,市场规模仍较小。当前各薄膜制造商正在研发的新产品,大多仍处于客户提案和样品测试阶段,尚难成为替代现有主流产品的支柱性业务,未来发展仍需较长时间培育。

为了将新型薄膜材料与下一代市场和产品成功匹配,即使面对尚处开发初期的产品或市场,也必须提前明确:作为零部件或工艺材料,究竟需要何种类型的薄膜?具体性能指标应达到什么水平?并据此先行开展研发工作。

通过开发前所未有的高性能薄膜并主动提出解决方案,进而推动下一代市场成长。捕捉尚未显现的具体需求,将自主研发的薄膜性能精准匹配应用场景,在此过程中开拓超越当前技术前沿的全新市场,是薄膜企业未来发展的必经之路。

免责声明:本图文、资料来源于网络,转载的目的在于传递更多信息及分享,并不代表本网站赞同其观点和对其真实性负责,也不构成其他建议。仅供交流,不为其版权负责。如涉及侵权,请及时与我们取得联系: zpia2008@163.com。